株式会社IDデータセンターマネジメント

上坂 明

こんにちは。IDデータセンターマネジメントの上坂です。

さて、本日扱わせて頂くテーマは、施行まであと2カ月を切った電子帳簿保存法の改定について取り上げさせて頂きたいと思います。

電子帳簿保存法とは

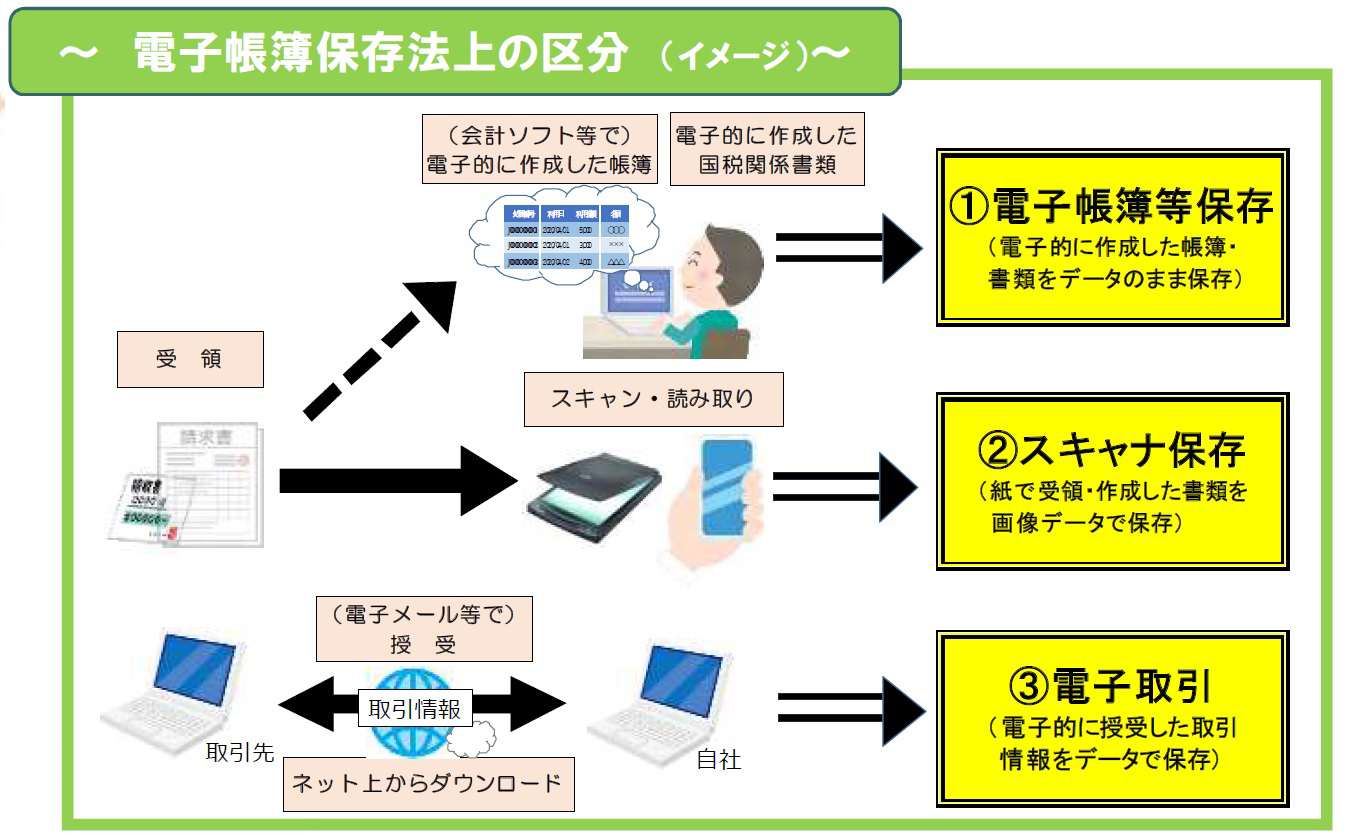

電子帳簿保存法は「各税務で原則紙での保存が義務づけられていた帳簿書類(注文書・請求書・領収書等)について、電磁的記録(電子データ)での保存を可能とし、電子的に授受した取引情報の保存義務を定めた法律」となります。電子帳簿保存法の制定は古く1998年に制定された法律で、IT化が進む中全ての帳簿書類を紙で保存することが非効率であるため導入された法律となります。現在までに3回改正が行われ、以下3種が電子帳簿保存の保存区分となります。

- 電子帳簿等保存 :自身が電子的に作成した帳簿や書類を電子データとして保存

- スキャナ保存:紙の書類(作成・受領問わず)を画像データとして保存

- 電子取引:電子的に受領した取引情報を電子データのまま保存

出典※外部サイト:令和3年度税制改正による電子帳簿等保存制度の見直しについてより抜粋

参考※外部サイト:国税庁HP「電子帳簿保存法が改正されました(令和3年5月)」

しかし、電子データとして帳簿を保存するためには、事前に税務署長の承認が必要であるなど要件が非常に厳格、かつ煩雑なものであったため、多くの企業では紙媒体での保存を続けていたのが現状です。

そのため今回の改正では電子取引推進のため、要件の一部緩和と優遇措置が制定されました。改正後の電子帳簿保存法は2022年1月1日より開始となっています。

改正で何が変わるのか

主な改正事項は以下の通りとなります。新規に制定された項目と改正後のポイントとなる項目は赤字にしています。

【電子帳簿保存法改定のポイント】

【電子帳簿保存法改定のポイント】

| 保存区分 | 改正前概要 | 改正後概要 |

|---|---|---|

| 電子帳簿等 保存 |

|

|

| スキャナ 保存 |

|

|

| 電子取引 |

|

|

共通事項としては、税務署長への事前承認手続きが不要となりました(電子帳簿・スキャナ保存)。また、電子帳簿が保存要件を満たしていない場合、10%の重加算税の罰則が規定されました

(スキャナ保存・電子取引)。

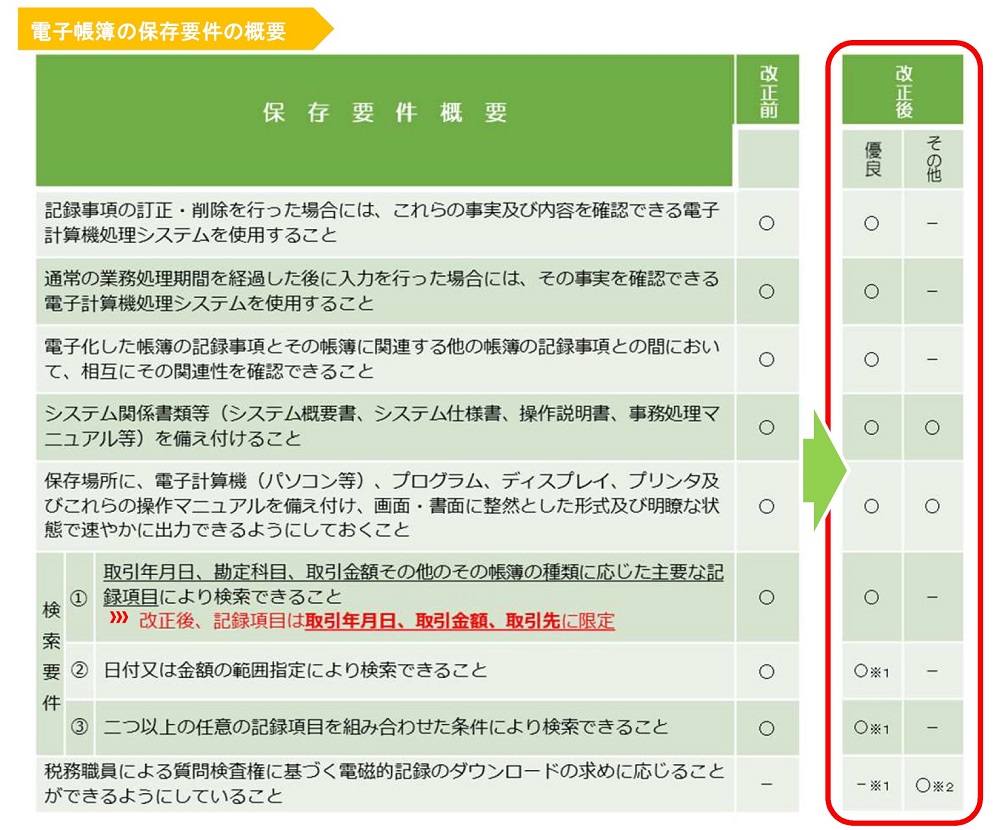

電子帳簿等保存の帳票区分については、一定の要件を満たす電子帳簿を保存している事業者に対し、過少申告課税の減税措置(5%の軽減)が適用されるようになります。ただし、本措置を適用するには事前に所管税務署に対し適用を受ける旨の届出書を提出する必要があります。満たすべき要件は以下表を参照してください。

【電子帳簿の保存要件の概要】

出典※外部サイト:令和3年度税制改正による電子帳簿等保存制度の見直しについてより抜粋

参考※外部サイト:国税庁HP「電子帳簿保存法が改正されました(令和3年5月)」

スキャナ保存についてはシステム・事務処理要件が大幅に緩和されます。

システム要件としては電子帳簿として保存したデータの「正しさ」を保証する、タイムスタンプ付与猶予(=データ化の期限)が3営業日から「2カ月と7営業日」以内に変更されました。

ただしこれは帳簿を受け取った「本人(申請者)以外」がデータ化する場合、つまり経理担当者などの第3者がデータ化をする場合適用されるものとなります。

「本人(申請者)」がデータ化する場合は「概ね3営業日以内」として扱われるため、帳簿の電子化運用の中で「誰が作成者となるか」については注意が必要です。

尚、改ざんが出来ないように訂正・削除の履歴が確認できるクラウドストレージに保存する場合、タイムスタンプの付与は不要となります。

また、事務処理要件についても今まで運用上ネックであった事務処理要件が廃止されたため、

以下4点の運用が不要となります。

最後に電子取引についてですが、スキャナ保存と同様にシステム要件が緩和された一方、

「電子で受領した帳簿の印刷保存が認められない」という変更が入りました。

つまり、2022年1月1日以降の電子取引データは、全て当法律の保存要件を満たした形で保存する必要があります。

(スキャナ保存・電子取引)。

電子帳簿等保存の帳票区分については、一定の要件を満たす電子帳簿を保存している事業者に対し、過少申告課税の減税措置(5%の軽減)が適用されるようになります。ただし、本措置を適用するには事前に所管税務署に対し適用を受ける旨の届出書を提出する必要があります。満たすべき要件は以下表を参照してください。

【電子帳簿の保存要件の概要】

出典※外部サイト:令和3年度税制改正による電子帳簿等保存制度の見直しについてより抜粋

参考※外部サイト:国税庁HP「電子帳簿保存法が改正されました(令和3年5月)」

スキャナ保存についてはシステム・事務処理要件が大幅に緩和されます。

システム要件としては電子帳簿として保存したデータの「正しさ」を保証する、タイムスタンプ付与猶予(=データ化の期限)が3営業日から「2カ月と7営業日」以内に変更されました。

ただしこれは帳簿を受け取った「本人(申請者)以外」がデータ化する場合、つまり経理担当者などの第3者がデータ化をする場合適用されるものとなります。

「本人(申請者)」がデータ化する場合は「概ね3営業日以内」として扱われるため、帳簿の電子化運用の中で「誰が作成者となるか」については注意が必要です。

尚、改ざんが出来ないように訂正・削除の履歴が確認できるクラウドストレージに保存する場合、タイムスタンプの付与は不要となります。

また、事務処理要件についても今まで運用上ネックであった事務処理要件が廃止されたため、

以下4点の運用が不要となります。

- スキャナ読み取り時の署名

- 保存したデータの定期検査対応

- 検査時に必要な原本帳票(紙媒体)保存の運用

- 事務処理担当者(2名以上)の確保(相互による保存内容確認)

最後に電子取引についてですが、スキャナ保存と同様にシステム要件が緩和された一方、

「電子で受領した帳簿の印刷保存が認められない」という変更が入りました。

つまり、2022年1月1日以降の電子取引データは、全て当法律の保存要件を満たした形で保存する必要があります。

タイムスタンプとは

少し脱線しますが、タイムスタンプについて補足します。

タイムスタンプは以下2点を証明するために利用される技術となります。

タイムスタンプは以下2点を証明するために利用される技術となります。

- ある時刻にその電子データが存在していたこと

- それ以降改ざんされていないこと

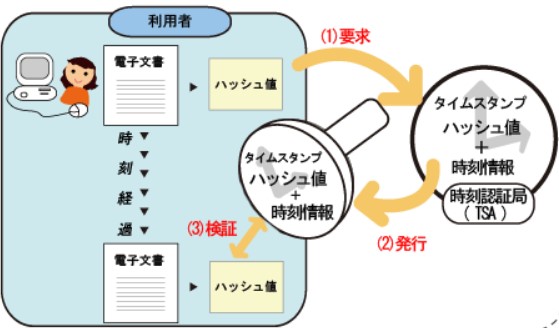

どのように証明するかについてですが「ハッシュ関数」と「時刻証明局(TSA)」を組み合わせて利用します。

ハッシュ関数は任意の長さ(データサイズ)の原本から、固定長の値を算出する関数となります。

仮に元の原文のデータが1カ所でも異なる場合、全く異なる数値となるため、作成時と現在の文章のハッシュ値を比較し、一致しない場合は改ざん有りとして検知することが可能となります。

現在最も普及しているハッシュ関数はSHA-256(Secure Hash Algorithm 256-bit)です。

SHA-256は正式名称の「256bit」の通り、どのような原文であっても256ビットのハッシュ値を算出するアルゴリズムとなります。

しかし「ある時刻にその電子データが存在している」点の証明はハッシュ関数だけでは実現できないため、時刻証明局(TSA)が原本データの「ハッシュ値」と「正確な現在時刻」の情報を含む「タイムスタンプトークン」を作成し、TSAのデジタル証明書(公開鍵証明書)で署名することで時刻証明を行います。これを「電子署名方式」と言います。

注意点として、デジタル証明書の有効期限が数年から10年程度となるため、保存要件にあったTSAを選択することが必要となります。

別の方式として「アーカイビング方式」と呼ばれる申請者とTSAでタイムスタンプトークンの原本を保持し、原本比較にて検証する方式があります。

証明書方式と異なりデジタル証明書の有効期限がないため、TSAのサービスが継続する限り証明可能ですが、検証にTSAへの問合せが必要と一長一短となります。

尚、正確な現在時刻は一般的に「時刻配信局(TAA)」より取得します。場合によってはTSA自ら時刻の信頼性を確保する場合もあります。

【参考:タイムスタンプ付与までの流れ】

出典※外部サイト:日本データ通信協会「タイムスタンプの仕組み」より抜粋

ハッシュ関数は任意の長さ(データサイズ)の原本から、固定長の値を算出する関数となります。

仮に元の原文のデータが1カ所でも異なる場合、全く異なる数値となるため、作成時と現在の文章のハッシュ値を比較し、一致しない場合は改ざん有りとして検知することが可能となります。

現在最も普及しているハッシュ関数はSHA-256(Secure Hash Algorithm 256-bit)です。

SHA-256は正式名称の「256bit」の通り、どのような原文であっても256ビットのハッシュ値を算出するアルゴリズムとなります。

しかし「ある時刻にその電子データが存在している」点の証明はハッシュ関数だけでは実現できないため、時刻証明局(TSA)が原本データの「ハッシュ値」と「正確な現在時刻」の情報を含む「タイムスタンプトークン」を作成し、TSAのデジタル証明書(公開鍵証明書)で署名することで時刻証明を行います。これを「電子署名方式」と言います。

注意点として、デジタル証明書の有効期限が数年から10年程度となるため、保存要件にあったTSAを選択することが必要となります。

別の方式として「アーカイビング方式」と呼ばれる申請者とTSAでタイムスタンプトークンの原本を保持し、原本比較にて検証する方式があります。

証明書方式と異なりデジタル証明書の有効期限がないため、TSAのサービスが継続する限り証明可能ですが、検証にTSAへの問合せが必要と一長一短となります。

尚、正確な現在時刻は一般的に「時刻配信局(TAA)」より取得します。場合によってはTSA自ら時刻の信頼性を確保する場合もあります。

【参考:タイムスタンプ付与までの流れ】

出典※外部サイト:日本データ通信協会「タイムスタンプの仕組み」より抜粋

電子取引として対応が必要なケース

話を戻します。

国税庁HPを参照すると、電子取引とは「取引情報の授受を電磁的方式(電子データ)により行う取引」と定義しており取引に際して受領、または交付する「注文書、契約書、送り状、領収書、見積書、その他これらに準ずる書類に通常記載される事項が記載された書類等 」が該当します。

取引形態としては「EDI取引、インターネットを利用した取引(クラウド・Webサイト利用 等)、電子メール取引(添付ファイル含む)」が該当します。

一部ですが、具体的な事例を記載します。

国税庁HPを参照すると、電子取引とは「取引情報の授受を電磁的方式(電子データ)により行う取引」と定義しており取引に際して受領、または交付する「注文書、契約書、送り状、領収書、見積書、その他これらに準ずる書類に通常記載される事項が記載された書類等 」が該当します。

取引形態としては「EDI取引、インターネットを利用した取引(クラウド・Webサイト利用 等)、電子メール取引(添付ファイル含む)」が該当します。

一部ですが、具体的な事例を記載します。

- PDF化された請求書を電子メールの添付ファイルで受領した。

- クラウド上の共有ストレージ上で請求書授受を行った。

- インターネット上の購入サイトで発行された領収書をPDFでダウンロードした。

- 出張等により交通費精算のため領収書PDFを旅行サイトからダウンロードした。

上記事例に該当する場合、電子取引の保存要件に沿ったデータ保存が必要となります。

尚、紙媒体で受領した取引帳票については、当法律の対象外となるため、今まで通り紙原本を保存することで問題ありませんが、スキャナ保存した場合はスキャナ保存の要件に沿った対応が必要となります。

尚、紙媒体で受領した取引帳票については、当法律の対象外となるため、今まで通り紙原本を保存することで問題ありませんが、スキャナ保存した場合はスキャナ保存の要件に沿った対応が必要となります。

電子帳簿の保存要件と必要な運用

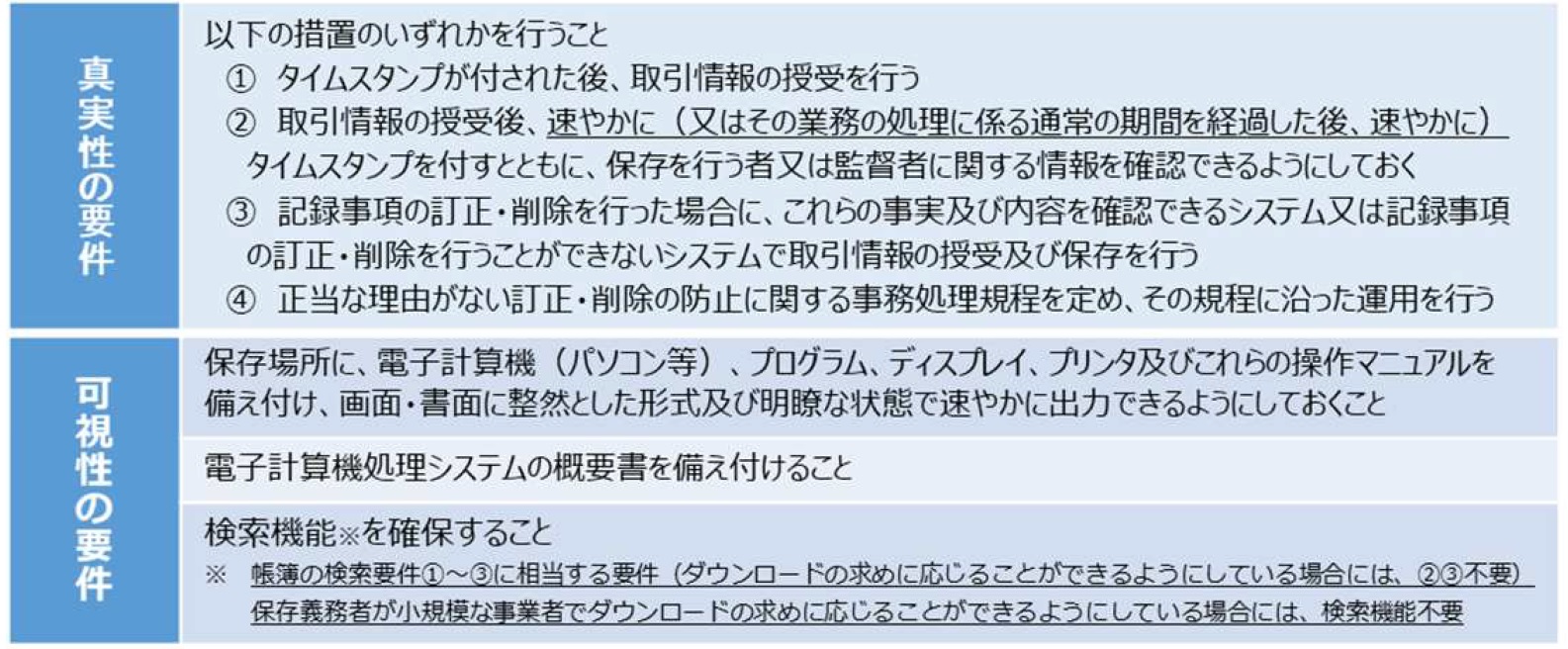

電子取引の保存要件としては「真実性の要件」、「可視性の要件」「保存期限」を満たす必要があります。要件は以下の通りとなりますが、「真実性の要件」は①~④のいずれか1種。「可視性の要件」は全てを満たす必要がありますが、最も重要なのは「検索機能の確保」となります。

尚、「保存期限」の要件については紙の保存要件と同様に「7年間(欠損金の繰越控除を受ける場合は最長10年)」となります。

【電子取引の保存要件】

出典※外部サイト:令和3年度税制改正による電子帳簿等保存制度の見直しについてより抜粋

参考※外部サイト:国税庁HP「電子帳簿保存法が改正されました(令和3年5月)」

「真実性の要件」を要約すると以下の通りとなります。

① 他社よりタイムスタンプが付与された電子データを受領する。

② 受領したデータに自社でタイムスタンプを付与する。

③ 改ざんが出来ない、または改ざんを検知可能なシステム、ストレージでの保存を行う。

④ 削除・訂正防止に関する事務処理規定を定めての運用を行う

①②はタイムスタンプを利用する運用となります。①は他社システムの依存となるため、全ての帳簿に対応は出来ません。基本②を採用し、タイムスタンプ付与が可能な自社システムを用意、またはクラウドサービスを利用することとなります。

また、タイムスタンプは前述の通り「利用サービスを中断しても帳簿に付与されたスタンプで真実性の検証が可能」という特性がありますので、帳簿の保存期限を迎える前に利用サービスを変更することも可能となります。(サービス次第ではこの限りではありません)

③はデータの保存先が「保存後一切変更が出来ない」もしくは「保存後の訂正・削除の履歴を全て記録出来ること」を満たしていれば要件を満たしていると言えます。

③を採用する場合「対象のシステム(サービス)にデータを保存している期間のみ有効である」という点に注意が必要です。サービスを変更した場合、保存したデータは利用者に返却されますが、「返却後のデータも同様のサービスに移行しなければならない」ということになります。

移行しない場合、真実性の要件は満たせなくなります。

④については①~③での対処が出来ない(間に合わない)事業者向けへの要件であり、

「規定を定め、人手をかけて運用する」という人力案となります。

例えば以下運用であれば要件を満たした帳簿保存が可能であると言えます。

<電子取引帳簿の保存運用案>

①社内管理者(電子取引帳簿の保存担当者)のみアクセス可能なストレージを用意する。

ストレージ容量は保存期限を満たした容量を準備し、不足の場合は増設対応を行う。

②該当ストレージ操作時の削除・訂正に関する規定・罰則を定める。

③登録帳票の社内回付手続きを定める(ワークフロー申請フロー・ルール整備等)。

④社内回付され承認された帳票を、社内管理者にて対象のファイルを保存する。

ファイル名には「取引年月日_金額_取引先」を記載することとする(検索要件を満たすため)。

⑤ストレージアクセス時の利用ユーザの監査を定期的に行う。

ただし、上記運用に掛かる工数(証跡確認、ファイル名の正当性確認等)は非常に大きくなることが想定されるため、最終的には電子帳簿保存法に対応したクラウドサービス提供ベンダーのサービス利用が推奨されます。

尚、上記ワークフローが「保存要件・検索要件」を満たす場合はワークフロー上でデータ保存を行う運用も可能です。

尚、「保存期限」の要件については紙の保存要件と同様に「7年間(欠損金の繰越控除を受ける場合は最長10年)」となります。

【電子取引の保存要件】

出典※外部サイト:令和3年度税制改正による電子帳簿等保存制度の見直しについてより抜粋

参考※外部サイト:国税庁HP「電子帳簿保存法が改正されました(令和3年5月)」

「真実性の要件」を要約すると以下の通りとなります。

① 他社よりタイムスタンプが付与された電子データを受領する。

② 受領したデータに自社でタイムスタンプを付与する。

③ 改ざんが出来ない、または改ざんを検知可能なシステム、ストレージでの保存を行う。

④ 削除・訂正防止に関する事務処理規定を定めての運用を行う

①②はタイムスタンプを利用する運用となります。①は他社システムの依存となるため、全ての帳簿に対応は出来ません。基本②を採用し、タイムスタンプ付与が可能な自社システムを用意、またはクラウドサービスを利用することとなります。

また、タイムスタンプは前述の通り「利用サービスを中断しても帳簿に付与されたスタンプで真実性の検証が可能」という特性がありますので、帳簿の保存期限を迎える前に利用サービスを変更することも可能となります。(サービス次第ではこの限りではありません)

③はデータの保存先が「保存後一切変更が出来ない」もしくは「保存後の訂正・削除の履歴を全て記録出来ること」を満たしていれば要件を満たしていると言えます。

③を採用する場合「対象のシステム(サービス)にデータを保存している期間のみ有効である」という点に注意が必要です。サービスを変更した場合、保存したデータは利用者に返却されますが、「返却後のデータも同様のサービスに移行しなければならない」ということになります。

移行しない場合、真実性の要件は満たせなくなります。

④については①~③での対処が出来ない(間に合わない)事業者向けへの要件であり、

「規定を定め、人手をかけて運用する」という人力案となります。

例えば以下運用であれば要件を満たした帳簿保存が可能であると言えます。

<電子取引帳簿の保存運用案>

①社内管理者(電子取引帳簿の保存担当者)のみアクセス可能なストレージを用意する。

ストレージ容量は保存期限を満たした容量を準備し、不足の場合は増設対応を行う。

②該当ストレージ操作時の削除・訂正に関する規定・罰則を定める。

③登録帳票の社内回付手続きを定める(ワークフロー申請フロー・ルール整備等)。

④社内回付され承認された帳票を、社内管理者にて対象のファイルを保存する。

ファイル名には「取引年月日_金額_取引先」を記載することとする(検索要件を満たすため)。

⑤ストレージアクセス時の利用ユーザの監査を定期的に行う。

ただし、上記運用に掛かる工数(証跡確認、ファイル名の正当性確認等)は非常に大きくなることが想定されるため、最終的には電子帳簿保存法に対応したクラウドサービス提供ベンダーのサービス利用が推奨されます。

尚、上記ワークフローが「保存要件・検索要件」を満たす場合はワークフロー上でデータ保存を行う運用も可能です。

最後に

スキャナ保存の改正については要件が緩和されて導入しやすくなった印象を受けますが、保存データの要件不備が発生した場合、重大なペナルティを受けるため、導入については慎重に検討する必要があると考えます。

また、紙媒体のみで取引情報を授受している企業は電子取引の対応は不要ですが、オフィスを持たない「オフィスレス」の企業も存在している昨今、紙媒体の利用が無い企業への対応に迫られるケースも考慮する必要があります。

施行までの猶予はありませんが、紙媒体削減によるコストメリットを活かせる運用を検討し、自社にあったサービス導入を行うことが良いのではないかと思います。

最後まで読んでいただきありがとうございました。

また、紙媒体のみで取引情報を授受している企業は電子取引の対応は不要ですが、オフィスを持たない「オフィスレス」の企業も存在している昨今、紙媒体の利用が無い企業への対応に迫られるケースも考慮する必要があります。

施行までの猶予はありませんが、紙媒体削減によるコストメリットを活かせる運用を検討し、自社にあったサービス導入を行うことが良いのではないかと思います。

最後まで読んでいただきありがとうございました。

当サイトの内容、テキスト、画像等の転載・転記・使用する場合は問い合わせよりご連絡下さい。

エバンジェリストによるコラムやIDグループからのお知らせなどを

メルマガでお届けしています。