フェロー 関原 弘樹

一方、今後の社会情勢に目を向けると、年単位で継続されているユーラシアでの局地的な紛争は落としどころを探るどころか全世界のパワーバランスを乱し、むしろ極東への波及・拡大も懸念される状況となっています。

加えて、この秋は日米で政権選択の選挙となり、その結果次第ではそれぞれが“内政の安定“に大きな不安材料を抱えることも予想されます。

サイバーセキュリティの世界においても同様に選挙期間中はもとより、新政権が立ち上がる年末から初春にかけ、これまでにない規模のサイバーセキュリティインシデントによる混乱がもたらされても不思議ではありません。

と、こういう前振りを持ってきているので、本題は例によってサイバーセキュリティ関連となるのが自然ですが、今回は私の興味からちょっとひねってみます。

今年に入って盛んにメディアに取り上げられ、ITサービスに係る当事者だけではなく幅広い層の方々も知ることとなった

デジタル赤字というキーワードについてその意味するところを探っていきたいとおもいます。

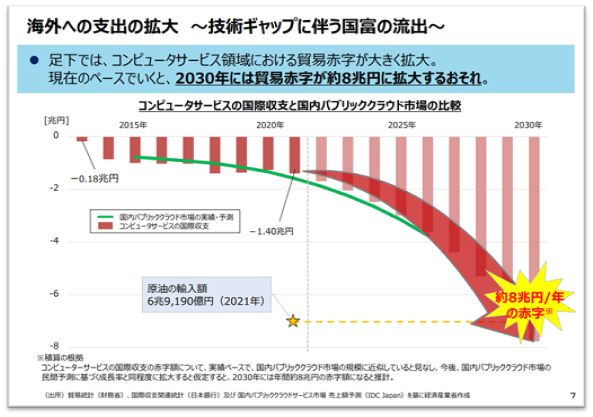

次世代の情報処理基盤の構築に向けて 令和4年7月 経済産業省

デジタル赤字とは

デジタル赤字とは、技術投資や人材の視点からの定義もあるようですが、本コラムでは他国との貿易に関連した「デジタル貿易赤字」を取り上げ、以下デジタル赤字と表記します。デジタル赤字は、日本の消費者や企業が海外の“デジタルサービス”を利用することによる対価の支払いが、海外の消費者や企業が日本のデジタルサービスを利用した際の支払いを大幅に上回り、貿易上(日本側がマイナスの)著しい不均衡が生じる状況を指します。

つまり、日本のデジタルサービス利用者は、国外の事業者が提供するサービスを頻繁に利用し、“課金されて”いる半面、海外のデジタルサービス利用者は、日本国内から提供されるデジタルサービスを利用していないということですね。

デジタルサービスの分類

もう少し見ていきましょう。対象となる“デジタルサービス”とはどのように分類されるのでしょうか?

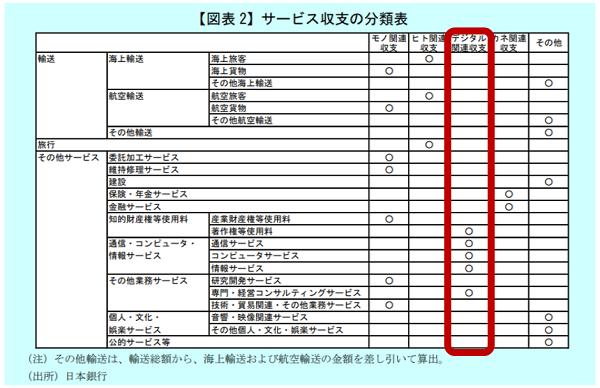

ここでも必ずしも統一された見解がないようですが、今回は日銀が主張する以下の3つの項目を採用します。

- 通信・コンピューター・情報サービス

- 著作権等使用料

- 専門・経営コンサルティングサービス

「1.」については、昔ながらの土管である低レイヤの通信サービスに加え、日本でも近年使わないという選択肢はほとんどないSaaSを中心としたクラウドサービスの利用料と従来型のSIサービスの収支です。

また、そのほかにECやバンキングなどのエクスチェンジサービスの利用料もここに該当します。

「2.」はOSその他のソフトウェアライセンスと、音楽・映画・買い切り型ゲームなどエンターティメント系のライセンス料が含まれるようです。

「3.」は少しわかりづらいですが、ウェブサイトの広告スペースの売買、法務・会計コンサルティング、広報・広告・市場調査が該当するとされています。

広告はいまだに収益の柱となっているビッグテックも多く無視できない項目ですね。

【参考資料】

日銀レビュー 国際収支統計からみたサービス取引のグローバル化

ただし、“デジタル”として集計に使われたこの定義は、オーソライズされた絶対的なものかというとそうではなく、著作権料の取り扱いを始め異論もままあるようです。

サービス収支赤字拡大の主因~「デジタル赤字」って大きいの?

デジタル赤字とその数字

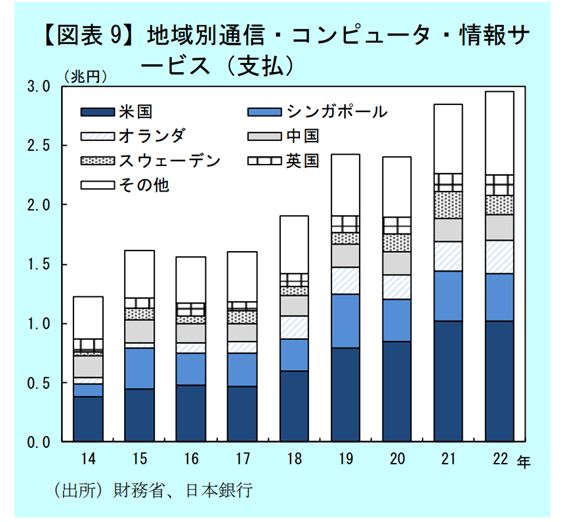

まず、前のセクションで取り上げた資料より、通信・コンピューター・情報サービスの地域別支払シェアのグラフで取り上げてみます。一昨年の数字で少し現状より少ない額かもしれません。

支払先で米国が過半数以上を占めているのかと思いきや、通信・コンピューター・情報サービスに関しては1/3程度の1兆円くらいですね。

続いて、アジアのハブであるシンガポールが5千億円に足りない程度ですが、これは他の地域にあるグローバル企業の地域拠点ということもありそうです。

そのあと、数千億円レベルでEUトップのオランダ、お近くの中国が続きスウェーデン、イギリス、その他という並びです。

ここ数年為替レートも大きく変動しているので、ちょっと円ベースだと比較しづらい面はあるかもしれません。

#しかしスウェーデンへの支払い内訳はなんでしょうか?すべてSpotify?まさか?

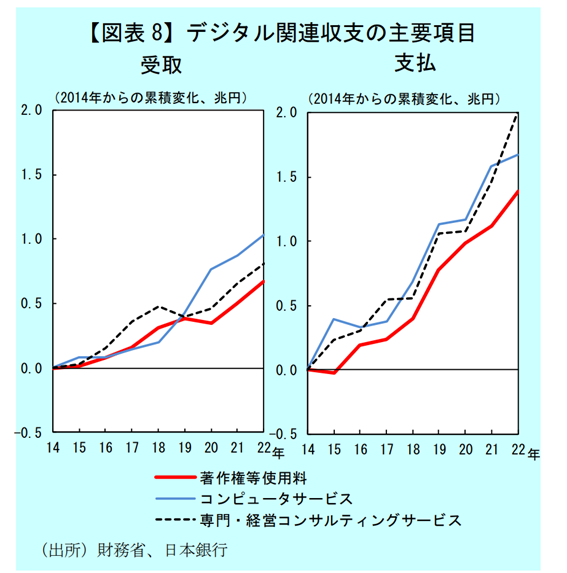

続けて、2014をベースとし2022までの前記「1.」「2.」 「3.」 の各項目別の収支の変化を表したグラフです。

- 通信・コンピューター・情報サービス

- 著作権等使用料

- 専門・経営コンサルティングサービス

⇒今後収支の差は開くばかり

ということが読み取れます。

また、回帰分析をするまでもなく、「1.」 「2.」 「3.」 のどのサービスも似たような割合で変化していることも読み取れるのではないでしょうか?

#というか広告料の伸びがすごいですね。。これもコロナ下での金融緩和によるインフレの影響ですかね。。。

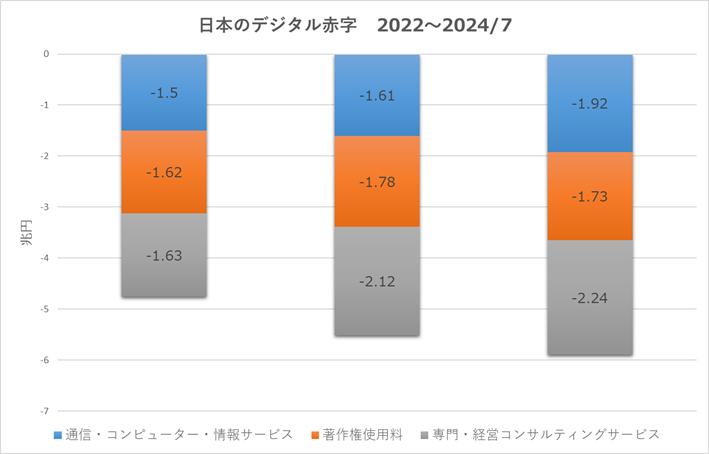

次に、もう少し合計の規模感をつかみやすくするために、Webメディア経由で日銀が発表している過去3年間のデジタル赤字をグラフ化してみました。

直近12か月では6兆円程度のデジタル赤字となり、過去3年の実績をベースに推移を予測すると、今後もおよそ年率10%程度の伸びが予想されそうです。

デジタル赤字の気付きと表面的な原因

デジタル赤字の概念は、コロナ後の数年前から注目され始め、今年に入って財務省もその問題を指摘しています。その表面的な原因はここまでの展開でお察しのように、日本のデジタルサービスの競争力不足や海外サービスへの依存が主とされ、財政的な影響として国際収支の悪化や円安の進行を助長するリスクがあるとされています。

https://www.mof.go.jp/policy/international_policy/councils/bop/notification.html

真の原因 ~車輪の再発明とデファクトスタンダード

前のセクションのキーワード日本のデジタルサービスの競争力不足と海外サービスへの依存

ですが、これについては今まで数多くの指摘があったものでいまさら目新しさは無く、私が特にここで申し上げることはありませんが、この項では特に“通信・コンピューター・情報サービス”と“著作権等使用料”のうち、IT関連のものについて現場レベルのマインドから、なぜそうなるのか/なってしまったのかについてちょっとヒントが無いか探ってみます。

車輪の再発明をするな

ITを活用して商売をする人の中で、(現場レベルでの)生産性を気にする方々はITのメリットである既存資産の活用を最初に考え、可能であれば最大限活用します。

つまり、すでにあるものと同じ機能を持つものを、わざわざ新たに作ることは習性的に忌避します。

もちろん、機能の不足や不具合がある場合は別ですが、サービスのコアとなるクラウドインフラストラクチャ・SaaS・API連携という部分では、すでに存在する海外製のソリューション、ツールがあるので、それらを横に置いて自前でサービスの構築をする猛者は極めて少数で、多くの人はコストパフォーマンスの観点から現実的ではないと判断します。

デファクトスタンダードにのれ

長いものには巻かれろ!ではないですが、ITの世界でデファクトスタンダード(事実上の標準)をとることは大きな意味を持ちます。

フォロワーとなり提案や実装を担当するITエンジニアにとって

- 豊富な事例

- 充実した(第三者の)ドキュメント

- トラブルの際の(みんなが使うこれでダメならほかでもダメ)エクスキューズ

##某仮想基盤プラットフォームがやったようなロックインしてからの値上げ攻撃をまともに受けないように、代替手段は常に検討しておきたいですが……

こうした現実からデジタル赤字の真の原因を説明してみると

国外で開発され新たなケイパビリティを持つサービスやツールが先行し、業界標準の座に登りつめていく一方、国内では目の前の生産性を優先し、それを後追いで利用することが慣例化してしまっていた。

その結果、ITレベルでグローバルに提供できる新しい価値を創造する力が非常に弱まってしまった。

という構図が見えてきます。

これは、前述のように目の前の合理性を優先した結果なので、必ずしも日本のITの現場に問題があるというわけではなく、むしろ問題は違うレイヤにあるという意見もあります。

#国内でのイニシアティブという観点で残念というか非常に惜しかった例としては、日本のAI開発の雄、Preferred Networks(PFN、プリファードネットワークス)が開発していたオープンソースのディープラーニングフレームワークChainerですね。Chainerはデファクトの座をGAFAが開発するフレームワークと猛烈に争っていた時期がありましたが結局生き残ることはできずに5年ほど前に開発を中止しています。

ではどうするか?

前述の現場レベルの行動原理をふまえて、簡単なことではないのを承知で言えば、すでに勝負のついている今のサービスドメインは捨てる(というか異なるレイヤにシフトする)ということにならざるを得ないでしょう。

具体的な答えは持っていませんし、紙面もそんなに残っていないので、これはみなさまと私の今後の宿題ということにさせてください。

ただ、最初にサービスやツールをリリースしたものが、先行者として絶対のポジションを築けるかというと実際はそうではなく、ここではGoogleは最初の検索エンジンではないしiPhoneも世界初のスマートフォンではないということは覚えておくと何かの役に立つかもしれません。

パラダイムシフトがあるとすれば……

さて、ここではちょっと気分を変えて前のセクションでの車輪の再発明をするな~デファクトスタンダードに乗れ

を否定し、あえて“デジタル鎖国をするのならば/目の前の単純な収支にこだわらないのであれば”という視点で考えてみます。

どうでしょうか?

もちろん、現在のITはICTとも呼ばれコミュニケーション/通信は切り離せないので、通信規格の鎖国はできません。

しかし、デバイスやソフトウェアに関して言えば近年のニュース

- OSやファームウェアにバックドアが仕掛けられていた

- 通信機器が爆弾になっていた

とすると、高コスト/低生産性となっても、国内でITインフラに関するソフトウェア、ハードウェアの開発を(再)自前化しサプライチェーンを完結させるという選択肢が脚光を浴びそうです。

ITの特にデジタルサービスに関して言えば、現状はU.S.を中心とした同盟国で完結しているように見える日本のサプライチェーンですが、前のセクションの表のようにまだまだ極東の非同盟国と繋がる鎖も存在しています。

また、対U.S.にしてみても、交渉力や日本のプレゼンスの発揮という意味で全面的に依存(隷属)するわけにはいかないでしょう。(そもそもこの対外的な国力という部分が発端ですし)

まあこの辺りは各企業レベルで考えるものではもちろんないですが、逆に納税者としての一国民が持つべき安全保障の視点からは、もっともっと行動を起こすべきものかもしれません。

クールジャパン

もう一つ、深入りはできませんが、構成上入れざるを得ないのでセクションを設けます。デジタル赤字の解消が主たる目的かわかりませんが、クールジャパンの発展形ともいえるコンテンツ省のアイディアが経済界から提起されているようです。

日本発のコンテンツ流通が担う市場規模を2021年の4.5兆円から2033年には15兆~20兆円へ大幅に拡大するという目標となっているので、デジタル赤字の規模と比較しても無視できない数字ですね。

詳しい仕組みは承知していませんが、ビジネスマンとしてではなくコンテンツのファンとして考えることは、この仕組みの中でクリエイターの生産力を大幅に上回るオーバヘッドがサプライチェーンの中間に入ると、例によって必ずコンテンツのレベルは低下しますのでうまくいかないと感じます。

ただ、ここの仕組みつくりこそ、デジタルサービス・デジタルコンテンツへの理解が問われる部分で、省庁を新設する/しないにかかわらずどのような政策を打ち出せるのかウォッチしていきたいですね。

とここまで書いていて気づきましたが、ひょっとして日銀はコンテンツビジネスの成功により収支が均衡する(言い方を変えればコンテンツビジネスで大幅な黒字超過をしないとデジタル赤字は増えるばかり)ことを前提に、著作権の中にコンテンツ系の収支を入れ込んだのでしょうか?

そもそもデジタル赤字は問題なのか?

このセクションも展開上重要で外せないので内容は薄いですが記載しておきます。スペースもないので、現時点での個人的な結論を一言で言うならば

国家レベルでみれば、デジタル赤字があっても、それにより手に入れたデジタルサービスを活用して他の収支の部分でデジタル赤字以上の黒字を得られれば全く問題はない

ということです。

まさに、DXの文脈でいう

「高度化したITインフラを活用し、企業の事業プロセスの進化を加速させるという」

どこかキャッチフレーズめいたロジックの骨子ですね。:-P

ただし、サービスの提供価格を含めた収支は相対で大きく変動するので、国家戦略としての交渉力の強化は最重要課題ということは忘れてはいけないでしょう。

おわりに

この秋ボストンにて、弊社グループのINFORMATION DEVELOPMENT AMERICA INC.の子会社であるi-collab X Inc.が、日本が世界に誇る食文化の一つであるラーメンを提供する新事業を開始しました。

https://www.idnet-hd.co.jp/news/4187

~「Miraku Boston」について~

「利尻らーめん味楽」は、北海道の利尻島に本店を構えていることから「日本で一番行きにくい銘店」とも称され、また「ミシュランの星を獲得したラーメン店」と、メディアにも多数報道されている人気ラーメン店でもあります。

「Miraku Boston」は、利尻らーめん味楽の海外進出の第1号店として、日本から直輸入した上質な利尻昆布のみを使用するなど、長年にわたり愛されている味を再現し、こだわりのあるラーメンを提供します。

--

現状はまだデジタルサービスの海外展開とは言えないようですが今後、フードテックのフラッグシップとしてデジタルサービスの起点となるのか?

その可能性に期待したいところです。

ではまた、次回のエントリーでお会いしましょう。

Hiroki Sekihara,

CGEIT, CRISC, CISSP, CCSP, CEH, PMP, CCIE #14607 Emeritus,

AWS Certified Solutions Architect – Professional,

Microsoft Certified Azure Solutions Architect Expert,

Microsoft Certified DevOps Engineer Expert,

Google Cloud Certified Professional Cloud Security Engineer,

Oracle Cloud Infrastructure 2023 Architect Professional,

Oracle Cloud Infrastructure 2023 Security Professional,

当サイトの内容、テキスト、画像等の転載・転記・使用する場合は問い合わせよりご連絡下さい。

エンジニアによるコラムやIDグループからのお知らせなどを

メルマガでお届けしています。